현재 시가총액 3000억원

주가는 계속해서 쩔어 있다 (쩔어 있다는 말은 이리온 리서치에서 배웠다. 여의도 은어일까?)

최고점 34450원을 찍었던 2018년 4월에는 아래의 뉴스가 발표되는 주이다

“JW생명과학, 아시아 최초 ‘영양수액제’ EU GMP 승인” 2018/04/03,

http://biospectator.com/view/news_view.php?varAtcId=5269

JW생명과학, 아시아 최초 ‘영양수액제’ EU GMP 승인

JW생명과학은 JW당진생산단지의 3체임버 영양수액제 생산시설이 유럽의약품청(EMA)의 유럽연합 우수의약품제조관리기준(EU-GMP, Good Manufacturing P

www.biospectator.com

수출 승인 모멘텀으로 펌핑한 주가가 그후 2년간 계속해서 쩔어 있다는 건 시장이 우려하는 점이 있다는걸 내포한다고 생각한다.

그 우려들을 언급하기 전에 평범한 기업분석글처럼 이 회사 우선 무엇을 하는지 알아보자

회사 홈페이지에 아래와 같이 자기소개를 한다.

수액사업을 하고 환경을 생각하고 계속 연구개발을 통해 글로벌 플레이어가 되고 싶다!로 요약!

그렇다면 회사의 주제품인 수액이 무엇일까?

병원에 방문한 사람이라면 누구나 아는 이것이다.

www.jw-lifescience.co.kr/lifescience/ko/product/intro.jsp

수액소개 | JW생명과학

병원에 입원을 해본 사람이라면 한번 정도는 수액제를 접한 경험이 있을 것이다. 환자에게 수분과 전해질, 포도당, 아미노산 등 인체에 필요한 수분과 영양소를 공급하는 것이 수액인데 우리는

www.jw-lifescience.co.kr

수액에 관한 자세한 이야기들이 요기 있다. 요약을 잘 못하고 귀찮아 그냥 통으로 올린다. 위에 자료들을 읽으면 우리가 몰랐던 수액의 중요성과 생산 공정등의 이야기들이 자세히 쓰여있다. 주주라면 한번 읽어볼만 하다.

그렇다면 수액회사를 왜 사야할까?

인류의 의식주와 의료기술의 발전은 수명을 크게 늘렸고, 사회적인 현상?에 의해 출산율은 크게 줄어 지금의 한국은 전세계의 유례없는 초고령화 사회로 변해가고 있다. 이미 1등이란다..ㅎㅎ

그런데 문제는 나이가 들면 아프다... 그래서 병원에 자주가게 되고 수술도 하게 된다. 마치 차가 연식이 오래될수록 수리비가 많이 나오는것처럼

실제로 해가 갈수록 병원 입원일수는 늘고 있다... 건강보험심사평가원의 18년도 까지의 나이별 입원일수 자료를 excel로 정리해보았다.

|

sum |

total |

65세이상 |

|

2013 |

122562160 |

69504332 |

|

2014 |

129168848 |

75420465 |

|

2015 |

134421469 |

81581327 |

|

2016 |

140975021 |

87914757 |

|

2017 |

143243221 |

93045641 |

|

2018 |

145923296 |

97465386 |

|

cagr |

3.0% |

5.8% |

위에 리포트 자료들의 cagr과는 오차가 있지만 확실히 해가 갈수록 증가하고 있다.

이런 사회적 현상으로 인해 수액시장의 미래는 밝다 말할 수 있다. 고객과 고객의 수요가 늘어나니깐!

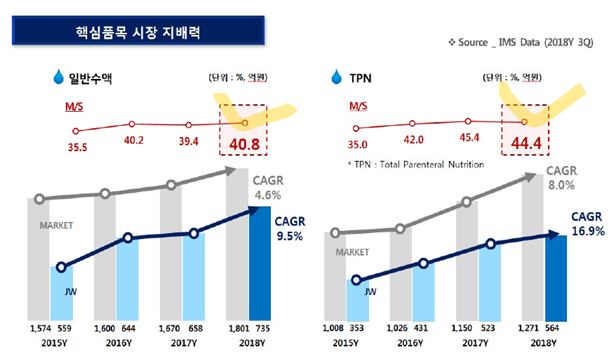

국내 기초수액 player는

cj헬스케어(한국콜마)-비상장 31.9%,

대한약품 24.8%(시총 1800억),

JW생명과학이 41.8%로 3개사의 과점 시장이다. 게다가 기초수액은 수익성이 낮아... 경쟁자가 들어올려고 하지 않는다.

위 그림에 1167원이 기초수액값이다 ㅎㅎㅎ

수액은 몸에 들어가는 의약품이라 공정과 관리도 까다로워 생산이 쉽지 않다. 나같아도 똑같은 자본금으론 걍 수돗물에 원두내려 파는 사업을 할 것이다.

아참 기초수액은 무엇이냐?

동사가 판매하는 제품을 3가지로 구분할수 있고, 그중에 아래의 빨간 박스 쳐진 부분이 이 회사의 성장 모멘텀이다.

빨간 박스안의 2-챔버, 3-챔버는

위에 그림처럼 다른 성분의 수액들의 구획이 나눠져 함께 있는 수액을 뜻한다.

왜 이렇게 구획을 나뉘어야 할까?

"주성분인 포도당과 아미노산의 경우한 용기에 혼주를하면 화학적 불안정성으로 48시간 이내에 환자에게 투여해야했고 간혹오염 문제가 발생되는 단점이있었다.

이러한 문제점을 해결하기 위해 2개의 구획(Chamber)에 각각 포도당과 아미노산을 담아 두었다가 사용하기 직전에 간편하게 혼합 해 사용하는 ‘One Touch Two Bag’ 시스템이 도입됐다.

2006년 에는 3개의 구획에 지질까지 결합한 3-챔버 수액을 국내 제약사 중 최초로 JW중외제약이 선보이며 영양수액분야의 기술력을 입증 했다"

요 3-챔버 생산이 기술력이고 일종의 해자라 보면된다. 만들기 쉬워보이는뎅....

하지만 가투소 회원님들에 의하면 만들기 어렵다고 한다.

아참 그리고 기초수액은 의료에 필수이기 때문에 가격을 맘대로 올릴수도 없고 내릴수도 없다. 반면에 영양수액은 비급여 제품이기 때문에 기초수액과는 달리 마진이 좋다 ㅎㅎ, 보통 기초수액 마진 5~8%면 영양수액은 30%까지도 잡는다.

때문에 영양수액은 기초수액시장과 달리 다수의 업체들이 경쟁하는 시장이다.

JW생명과학, KABI(독일계), MG(유한양행자회사), B.Braun, 종근당, CJ헬스케어 등 국내외 30여개업체가 경쟁하고있다.

하지만 기초수액과 마찬가지로 소규모자본으로는 시장진입자체가 어려워 진입장벽이 존재한다.

수액제조 기술력과 영업망을 동시에갖춰야한다. 경쟁업체는 많지만 상위업체들이70% 이상의 점유율을 차지하고있는 과점시장인점도 비슷하다.

2016년말기준 상위업체시장점유율은JW생명과학41%, KABI 19%, MG 14%다.

여튼 3-chamber를 맨 처음시작했고 잘 만들어서인지 JW생명과학의 영양수액에서의 지배력은 계속 상승해서 현재 50%정도라고 한다.

13년 수익성 높은 3챔버 영양수액(위너프) 출시이후 매출 비중이 올라오면서 이익률 꾸준히 개선

(13년 OPM 9.9% -> 16년 16.4%)

opm이 2013년도 기준으로 우상향해 현재 2020년 3분기 기준 20%를 상회하고 있다.

여튼 이러한 기술력을 가진 TPN(위너프)라는 제품이 글로벌 제약사 Baxter로 수출이 가시화 되면서 2018년도에 주가 최고치를 찍게 된것이다.

10년간 1조 계약이다 ㅎㄷㄷ

이때 애널리스트가 엄청 설레발 쳤다. 숫자만 보면 칠만하다.

<설레발 치는 애널리스트>

"초기공급시장은 유럽이다. 유럽은 미국에 이어 세계2위 수액시장이다.

현재EU-GMP(Europe Good Manufacturing Practices: 유럽 우수의약품제조관리기준) 인증을 위한 절차를 밟고있다. 빠르면 올해 하반기나 18년 상반기에 EU-GMP 인증승인이 가능할 전망이다. 승인이 완료되면 2018년, 2019년 각각94억원, 301억원 파일럿물량 공급이 기대된다. 생산, 시판이 안정화되면 2020년 이후 본격적으로 1,000억원수준의 물량 납품이 가능하다.

유럽은 국내보다 영양수액 가격이50% 이상 비싸다. 국내보다 높은30% 이상의 영업이익률을 기대 할 수있다.

2020년 952억원물량 납품시 영업이익률30%, 35%, 40%를가정하면

전체 영업이익은 621억원, 668억원, 716억원이 기대된다.

2016 년연간영업이익이 216억원임을 감안하면 영업이익이 4년만에 2.9배증가한다.

현재 실적추정치는 보수적으로 국내와 같은 이익률30%를 가정했다. 향후계약내용에 따라 영업이익추정치는 큰폭으로 상향 될 수있다."

게다가

1)국내 판매분에 대해서는 영업을 대행하고 있는 것과 JW중외제약과 50:50 수준의 이익 분담이지만

2)수출의 경우 JW홀딩스에 한 자릿수 수준의 수출 대행 수수료만 지급하면 되기 때문이다.

JW그룹은 JW생명과학에 의해서 생명연장을 하고 있는 구조이다...

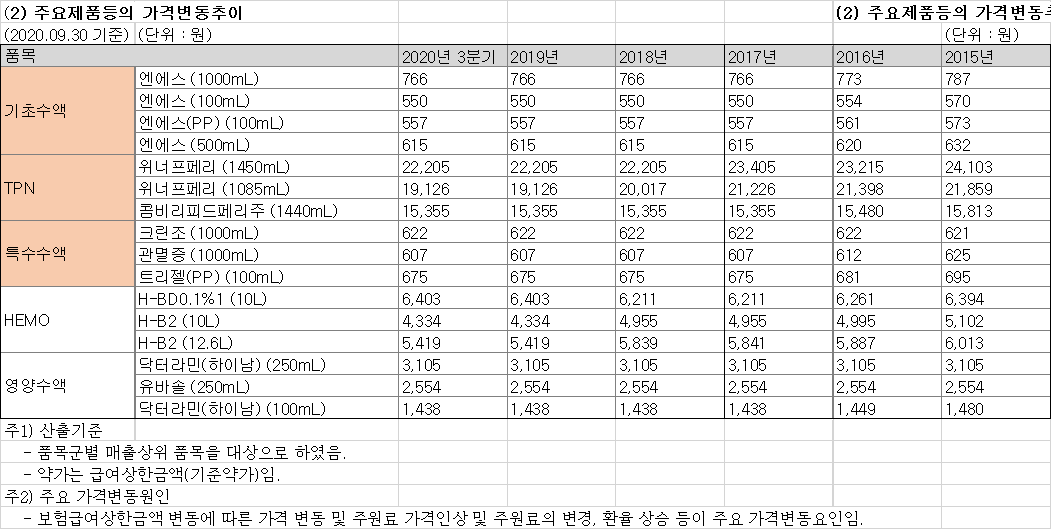

단적으로 기초수액만 파는 대한약품의 판가는 1000원 정도인데 JW 생명과학은 500원에서 700원이다. 마진을 JW중외제약이 빨아가고 있는것으로 보인다.

*마진 뺏기는건 둘째치고 왜 가격이 과거와 비교해서 줄어들고 있는거지?

하여튼

"2020년 이후 본격적으로 1,000억원수준의 수출 물량 납품에 영업이익 600억이 가능하다."

라는 꿈을 꾸었지만

하지만 현실은 녹록치 않았다. 약속의 2020년이 되었지만 영업이익 600억은 커녕 400억도 안될듯 하다. 200억 내놔!

기존에 하던 사업은 꾸준히 성장했다... 다만 약속의 수출이 생각만큼 일어나지 않았던 것이다.

오홍 수출향을 거기서 보는구나 감사합니다. 2019년 수출 50~60억 그래 그럴수 있어!,,, 그럼 2020년은?

3분기 까지 40억 ㅎㅎ^^ 약속의 1000억은 어디갔지?

코로나 핑계되기엔 국내에서는 기초수액과 영양수액 모두 성장했다!

2019년 대비 2020에는

특수수액이 좀 많이 줄었고 기초수액도 줄었다(이건 경쟁자의 등장 때문인건가?) 이런 부분은 IR에게 물어봐야 할 사항이다. 내일 해야지!

대신 영양수액과 TPN 매출이 250억원 정도 늘면서 캐리했다. 수출향이 3분기 까지 40억을 빼면 국내에서 210억원 증가했다. 이유가 왜일까?

여튼 수출이 안된다고 꾸에에엑!!!

이 1000억과 50억의 괴리에서 나오는 실망감이 주가에 반영되어 있는거 아닐까? 수출 과연 잘 될까?

나의 믿음직한 휴민트를 참고해보자

주잘알 형님들이 사기라고 한다.

또다른 주잘알 형님을 모셔보겠다. 근데 이분은 회사에 대해 잘 아는분 같다.

요약

1. 수출 판권 반환했다

2. 리베이트 압수수색

3. 콜마의 수액공장 증설

다른건 나도 알고 있는 내용이었는데 1번은 확실한지 확인해야겠다. 다만 12월 6날 케이프투자증권에서 낸 JW생명과학에선 수출 판권에 관한 언급이 일절 없었고 수출 잘될테니 BUY CALL~ 했다.

벡스터 판권 반환되었는데 이런 리포트를 냈다면 역시 리포트보단 네이버 종토방이란 결론에 도달하게 된다.

아닐거라 믿는다.

2. 리베이트 압수수색

사실이다..

http://www.dailymedipharm.com/news/articleView.html?idxno=53302

리베이트 제공 혐의 수사받고 있는 JW중외제약, 뒷돈 규모 지난 4년간 400억원 추정 - 데일리메디

8일 국회 복지위 복지부 등 국정감사서 더민주당 서영석 의원 "신종 리베이트 행태" 폭로 지난 8월 리베이트 제공 혐의로 압수수색...

www.dailymedipharm.com

이것으로 예상되는 미래는 추징금 또는 영업환경 축소? 여튼 내가 알수 없는 부분이다. 주잘알 형님 말씀이 옳다.

국내 영양수액 점유율의 성장이 여기에 기인한건가?

근데 제약사 리베이트는 당연한 관행 아닌가?

3. 콜마의 수액공장 증설

이것도 맞다...

www.hitnews.co.kr/news/articleView.html?idxno=9118

1천억 수액공장, CJ헬스케어의 아낌없는 '물주기' - 히트뉴스

한국콜마와 CJ헬스케어가 국내 기초 수액시장의 판을 키우기 위해 팔을 걷어붙였다. 시쳇말로 '돈 안되는 시장', 하지만 진료상 반드시 필요한 의약품에 대한 아낌없는 '물주기'...

www.hitnews.co.kr

후발 주자인 HK이노엔(옛 CJ헬스케어)은 최근 1000억원을 들여 충북 오송에 수액제를 연간 5500만백(bag) 생산할 수 있는 수액 신공장을 완공했다. 2018년 4월 한국콜마에 인수된 이후 가장 큰 규모 투자다. 식품의약품안전처 시설 관련 인증을 받은 뒤 공장이 가동에 들어가면 HK이노엔 수액제

생산규모는 업계 1위인 JW생명과학(1억3000만백)에 근접하는 연 1억백 규모로 확 늘어난다.

HK이노엔 관계자는

"당장은 기초수액 위주로 생산하겠지만 종합영양수액 수요가 빠르게 늘고 있는 점을 감안해 향후 추가 라인 증설 등을 통해 종합영양수액도 생산할 계획"이라고 밝혔다.

> 좋지 않다... 경쟁자의 증설은 통상 악재이다.

여기다가 또다른 리스크도 있다.

JW그룹중 돈이란걸 제대로 버는 회사가 동사 밖에 없기에 동생, 친척들 보증을 서고 다닌다.

마치 부모님은 아파 누워 일을 못하는 집안의 맏형이 떠오른다.

악재가 꽤 있다...

갑자기 결론

컨센은 2021년 영업이익 420억으로 컨센을 잡아 놨다.

케이프증권만 올해 리포트를 내서 이 리포트 컨센을 네이버가 그대로 따라간듯하다.

그런데 내가 각 제품 영업이익률과 제품별 매출액 연평균증가율을 바탕으로 실적추정을 해본 결과 21년 영업이익 327억이다.

성장이 일정한 편이라 수출빼면 크게 엇나가지 않지 않을거라 생각한다. 더더욱 올해의 예상치를 상회하는 성장의 원인이 궁금해진다(수출은 아니기에)

만약 애널리스트 2021 컨센서스가 맞다면 수출이 제대로 이뤄지기 시작했다고 볼수 있을것이다.

위에 언급한 악재들이 잘 해결되고 리포트에 나온 영업이익 420억을 달성한다면 현재주가 기준 per 10언더로 가게 되고 수출향 모멘텀을 시장에서 인정받게된다. 수출이 기대되는 기업에 고령화사회 트렌드를 가진 안정적인 기업은 최소 멀티플 15가 어울리지 않을까? 국내 한정 대한약품이 per 7~8사이이다. 몇가지 가정하에 50% 업사이드가 있다.

반대로 내 컨센대로 영업이익이 나오고 위의 악재들이 현실화 된다면 매수하면 안되나?

일단 고령화사회는 메가트랜드고 수액만큼 명확한 수혜주가 있을까 싶다. "악재나오는걸 보고 매수해야 된다는 의견이 있지만 시장은 가지는 리스크에 비례해서 수익을 준다고 생각한다".

고령화 트렌드 주식이란걸 고려하면 지금의 가격도 썩 나쁘지 않다. 설사 수출이 잘 안되더라도 중국, 인도 시장도 노려볼수 있고 나쁘게 보진 않는다.

이만 바이!

'기업분석 > JW생명과학' 카테고리의 다른 글

| JW 생명과학 이베스트 리포트 리뷰 2021.01.05 (0) | 2021.01.06 |

|---|---|

| JW 생명과학 수출 관련 수정내용 (0) | 2020.12.08 |