정말 오랜만에 글을 쓰는것 같다. 요즘 좀 게을러지긴 했다... 사람이 가끔 그럴때도 있지 뭐 ㅎ

일단 1/29일 제이브이엠 잠적실적 공시가 떳다.

영업이익률이 yoy 50% 성장을 이뤄낸것이다!

일단 3분기 기준으로는 영업이익이 yoy 23% 였는데 4분기말이 되니 영업이익이 50%

점핑한 것이다.

일단 4분기 매출액은 305억원에 영업이익은 59억 가량이다.

내 기억으로는 소모품보단 ATDPS가 영업이익이 크다. 그러므로 4분기 매출액은 ATDPS 위주일 것이다.

일단 동사의 ATDPS를 쓴다면 소모품 사용처가 늘어난것으로 해석해도 좋다. 1석2조의 BM을 가지고 있다 ㅎㅎ

매출액 yoy 4.5%에 어떻게 영업이익 yoy 50%를 달성했을까?

일단 동사는 비용에서 원재료 비율이 50%를 차지한다.

2020 비용 및 판관비를 분석해보자

일단 재고자산의 변동으로 보아서

재고로 가지고 있던 ATDPS가 좀 팔린듯 하고..

원재료 매입액이 줄었네?

매출액은 2020.3q 849억 788억인데

음... 내 생각으로는 ATDPS가 원재료 값이 별로 안들기 때문에 이런 일이 벌어진것 같다. 소모품은 원재료값이 많이 들거든~

급여 4억 증가 별 영향 없을것 같고

기타 비용이 뭔지는 모르겠지만(알아봐야겠다) 줄었고

ATDPS가 판매될수록 동사의 영업레버리지가 일어난다는걸 알수 있다. 소모품 위주의 판매는 변동비가 크기 때문에 레버리지 효과가 낮다.

ATDPS가 계속 팔리고 있고 이를 예상해서 동사는 소모품 capa를 증설한다는게 맞아 떨어지고 있다.

그리고 국내 ATDPS 시장은 이미 포화상태이기 때문에 수출향이 대부분이라고 봐도 무방

판관비 지급수수료 증가는 뭔지 궁금하다. (보통 근데 지급수수료는 다 섞여 있어서 잘 안알려주더라 ㅠㅠ)

최근에 리포트가 2개 나왔는데 보자!

수출 굿!

4분기 이익 성장의 주인공은 유럽이었다고 한다!

유럽도 슬슬 파우치 형태로 변화하는 것인가?

지금 주담에게 물어야 할 것은 유럽향 매출이 파우치 형태인지! PTP 형태인지 이다!!!!

아 또 그 신제품 국내에 잘 팔리는지도 궁금하네

전자여야 좋은것!

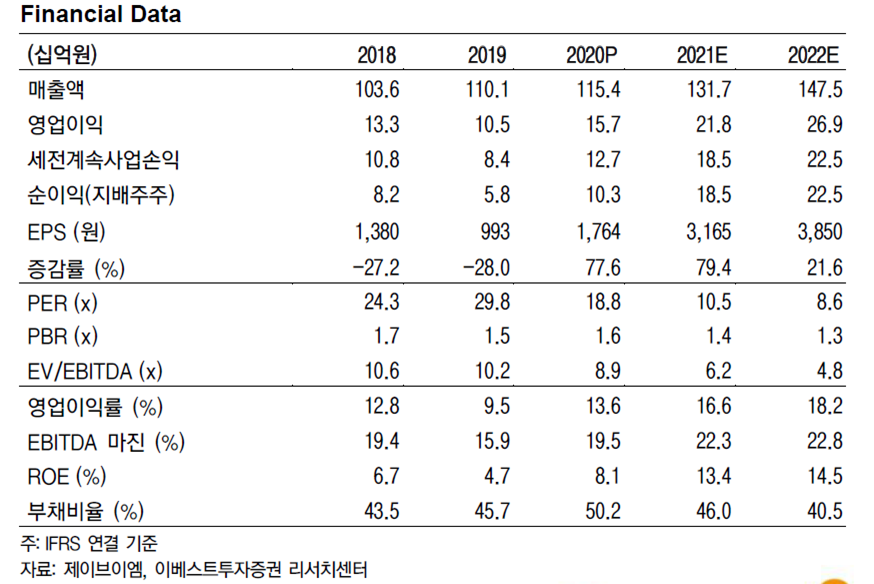

이베스트 애널 실적 예상치인데... 흠 2021 매출액 성장을 좀 과하게 잡지 않았나 생각해본다. 수출에 가시적 성과가 본격적으로 이뤄져야 가능한 수치일텐데

2020 코로나 때문에 수요 이연효과가 있는게 맞나?

코로나 때문에 동사의 제품이 안팔렸다는게 크게 이해되진 않지만 일단 지켜보자

지금 동사의 시총은 2000억 이제 좀 넘었는데 2020 영업이익 150억 2021 영업이익은 200억 바라보고 있다.

촉매가 있는 회사 치고는 다소 낮은 밸류 아닌가?

게다가 내가 그리는 제이브이엠의 미래는 더 크다!

'기업분석 > 제이브이엠' 카테고리의 다른 글

| 제이브이엠 (2020.10.20 분석내용) (0) | 2021.01.05 |

|---|