이때까지 제품에 대해서 계속 글을 썼다. 그 이유는 잘 모르는 B2B 제품이고 수많은 경쟁자들이 존재하기 때문에 제품에 대해 더욱 세세하게 알아야 된다고 생각했다.

특별한 경쟁력이 없다면 한순간에 무너질수 있기 때문이다.

일단 전방산업에 대해 알아보자! 대한민국 제조업 전체라고 표현해도 무방하다.

전방산업

① 반도체 동사의 주력 산업이다.

주요 고객은 삼성전자 하이닉스에 장비 공급 업체들이다. (케미컬 공급장치, 가스공급장치, 스크러버, 칠러 등) ; 스크러버 칠러 하니까 유니셈, GST가 생각나는데 그들의 수주량과 일관성이 어느정도 있지 않을까 유추해본다.

> 반도체 회사들의 CAPEX와 연동되는 구조

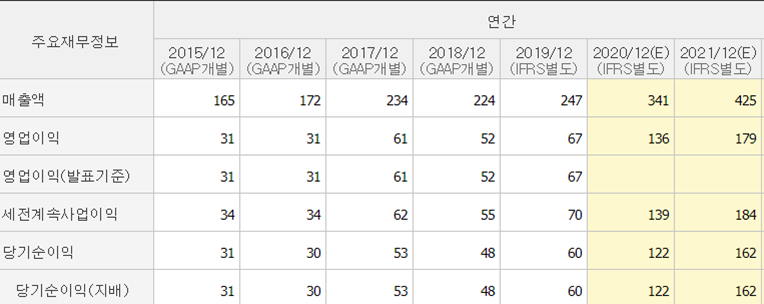

요 그림을 보면 2009~2010 그리고 2016~2017에 매출액의 퀀텀 점프가 일어났다. 반도체 capex 사이클과 비교해보자

09~10 capex 증가

16~17 capex 증가

09~10 capex 증가

16~17 capex 증가

2020부터 반도체에 DDR5, 시스템반도체, EUV 등 새로운 변화로 인한 CAPEX 증가를 예상하고 있다. 실제 반도체 장비주들이 상승세이다.

따라서 동사의 2020~2021 매출은 또한번 퀀텀 점프가 일어날 것이라 예상한다.

리포트 자료만 믿으면 안되지만 20~21 매출액에 큰 상승을 예상중이다.

반도체 장비주들 주가

※ 의문점이 생기는데 반도체 다운사이클 중에서는 어떻게 지속적인 매출액 성장을 낸거지....

② 2차전지 시장

당사는 2019년부터 2차전지 분야에 대한 본격적인 영업을 추진하여 왔으며 그 결과 분리막, 양극재, 음극재 등 여러 장비업체들에 스펙인 되고 있다

나아가 SK이노베이션, 삼성SDI, LG화학, 포스코케미컬 등 엔드유저에 대한 영업도 활발하게 전개하여 초기물량 공급을 진행한 바 있습니다.

> 아직 충성 고객층은 없는 상황이라고 생각된다. 하지만 2차전지도 코로나 이후의 CAPEX 상승의 증가를 예상하고 있다.

2차전지 장비주들 또한 그 기대로 전고점을 돌파중이다.

③ 디스플레이 시장

당사의 제품은 삼성디스플레이, LG디스플레이에 적용되고 있을 뿐만 아니라, 국내 장비업체를 통해 중국 디스플레이 제조사인 HKC, Truly, CSOT, Visionox 등에 공급되는 등 안정적인 성장을 보여주고 있습니다.

특히 최근 삼성디스플레이 QD-OLED 투자가 활발하게 진행되고 있어 당사 제품의 매출 확대가 이루어지고 있습니다.

④ 자동차 부품 시장

자동차 제조 산업은 산업 특성상 수많은 부품 공급 업체가 존재하며, 공급 구조에 따라 1차, 2차 벤더 업체로 구성되어 있습니다.

당사의 스마트HMI는 자동차 제조 산업의 주요 부품 공급업체인 모비스, 만도 등에 적용되어 운영 중에 있으며, 이를 기반으로 1, 2차 벤더 시장에 대한 매출을 확대해 나가고 있습니다.

특히, 최근 자동차 주요 부품 업체들이 기존 외산 장비의 국산화를 많이 추진하고 있는 등 당사 매출 확대에 긍정적인 시장 환경이 조성되고 있습니다.

⑤ 제약/바이오 시장

제약 생산 공장의 경우 FDA 규정인 ‘21 CFR Part 11’ 기준을 적용받고 있습니다. 당사의 스마트HMI는 21 CFR Part 11 규정에 맞는 기능을 개발하여 지원하고 있으며, 이를 통해 제약 시장 매출 확대를 추진하고 있습니다. 바이오 산업의 경우 산업 관련 SI 장비업체뿐만 아니라 엔드유저에 대해 스마트HMI 제품 공급 및 확대영업을 전개해 나가고 있습니다.

>CMO 산업에 적용될거라 생각한다.

>우선 넓은 전방산업이 있는건 좋은 부분이다. 하지만 넓기에 경쟁자도 많다.

>반도체, 2차전지, 자동차 대한민국의 중추 산업들 모두 현재 CAPEX가 계속 되고 있는 상황이라 수혜가 일단 지속되는 상황

>반도체 매출 비중이 50%로 절대적인 상황이다. 향후 비 반도체 부분 성장을 예상중

2022년 타 산업 비중이 늘어날 근거는 스마트팩토리의 전체적인 성장인거 같다.

계속 팔로업해야할 부분 (사업보고서에 산업별로 매출비중을 표시해놓지 않는다)

'기업분석 > 엠투아이' 카테고리의 다른 글

| 엠투아이(6)-IR 문의 내용 (0) | 2021.01.21 |

|---|---|

| 엠투아이(5)- 시장 경쟁 (0) | 2021.01.19 |

| 엠투아이(3)-회사 개요, HMI, SCADA 제품 경쟁력 (0) | 2021.01.18 |

| 엠투아이(2)- 제품 및 사업 ( 부제: 기계와 인간의 통역사 & 외교관 ) (0) | 2021.01.18 |

| 엠투아이(1)- 스마트팩토리 사회적 상황 (0) | 2021.01.18 |