역시 분석글은 상한가 맞고 써야 제맛이다! 얼마전 현대차 판매 공시가 떴다.

한번 분석해보자

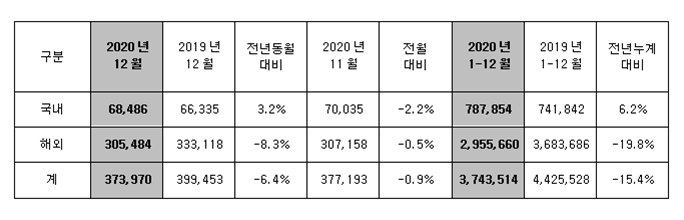

결산으로 보면 국내는 yoy 6.2% 로 코로나 상황에서 크게 선방했지만, 해외에서 yoy -20% 가량 역성장했다. 다만 3분기부터 해외 실적도 회복하면서 12월 기준 yoy -8%까지 회복했다.

아직 해외 판매는 차종별로 분류된 자료가 나오지 않았지만 해외는 12월 전체 판매량이 11월과 큰차이가 없어 11월 데이터와 똑같다고 가정하고 추정해보겠다.

잘 안보일려나?

4분기 데이터만 때왔다 국내에서 눈에 뛰는건 투싼 싼타페 펠리세이드 티에이치엔의 주력품목이 작년보다 오버 퍼폼했다. 물론 해외도 투싼 판매량 말고는 브라질을 비롯해 크게 뒤쳐지지 않았다.

요 아래표는 리쟝님 방법대로 매출액 예상한것이다. 엄청 잘 맞지는 않지만 최소한의 추이는 보여줄수 있는 자료다.

일단 판가 CR 고려 안하고 4분기 계산해보니 3분기보다는 100억 가량 더 매출이 늘었다.

올해 3분기 매출액이 992억이라는걸 감안했을때 4분기에는 최소 1000~1100억 매출이 나올거라 예상된다. 3분기보다 더 많이 팔았으니 opm도 영업레버리지 효과로 3.5%이상을 가정해서 4%라고 한다면

영업이익 40~44억이라면 올해 영업이익 96억~100억이다. 당기순이익은 무시하겠다. 환율 안좋으니까! 정신승리!@

일단 영업이익 멀티플로 상한가 맞기 전에 멀티플 3~4정도였다.

내년에는 내 상상으로는 일단 내년 1,2 분기까지는 yoy 어닝이 나올것이다. 올해 1,2분기가 특히 2분기가 망했었으니까!

내년에 2019년도만큼의 판매를 하는걸 기저로 생각하고 플러스 알파 전기차용, 하이브리드용 하네스의 판가 상승을 고려해본다면 2021년에는 채소 영업이익 215 오버 최대 300억까지 예상해보겠다.

300억까지 생각한 이유는 코로나속에서도 4분기 해외 판매량을 크게 방어했다.

도이치모터스 분석에도 썼듯, 소비를 못해 저축된 금액 + 주식등의 자산 인플레로 인해 고가 필수소비재 구매욕구가 올라가지 않을까?

게다가 코로나로 인해서 오히려 차가 없는 사람들의 문화적 반경이 훨씬 줄어들고 피해를 입었다는 사실! 하반기 판매물량이 정상화되는게 이런효과가 어느정도 있는거 아닐까?

브라질 환율만 어떻게 개선된다면 좋을텐데...21 영업이익 300억에다가 하네스 업종이 전기차에 필수적으로 필요한 품목이라는 것이 per 리레이팅이 된다면 현재 per 21년 기준 3(환율무시=정신승리) 전기 부품주 부여 per 10 (일반적인 하청업체일때 최고 역사적 최고 per 6 만약 전기차 시대에 더 기술력을 요하고 판가가 높아질수 있는 필수 부품주라면 per 9~10 리레이팅 발생!)

현재 3배(400%) 업사이드가 기다리고 있다고 생각한다!

'기업분석 > 티에이치엔' 카테고리의 다른 글

| 티에이치엔 분석(3)-전기차 시대에 하네스는? (0) | 2020.12.12 |

|---|---|

| 티에이치엔 분석(2)- 무엇을 하는 회사인가?(하네스에 대해 알아보자) (0) | 2020.12.12 |

| 티에이치엔 분석 2020. 3분기 실적 리뷰 (0) | 2020.12.12 |