영원무역에 대한 마지막 글이 될거 같다.

4번까지 영원무역의 장점들만 쓴거 같아서 이번글엔 영원무역이 가지고 있는 리스크 요인들을 쓰겠다.

1. 환율리스크

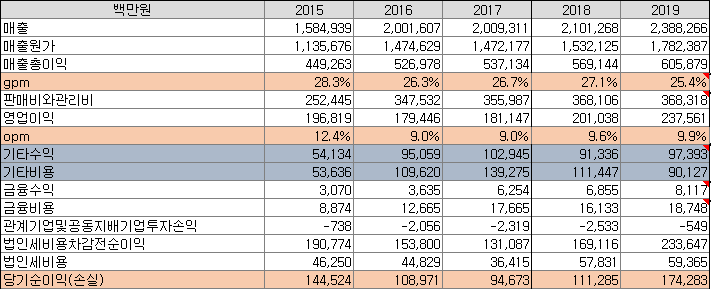

기타수익/비용 계정의 액수가 꽤 커서 보니

외환 관련된 비용 수익이 꽤 되는데 어찌저치 상충되어서 큰 영향이 없는거처럼 보인다.

음 바이어들이 돈을 달러로 주는데 어떻게 해지가 되는걸까? 하고 재무제표를 보니

당사는 외화차입금 및 기능통화와 다른 수입과 지출로 인해 외화 환포지션이 발생하며, 환포지션이 발생하는 주요 외화로는 USD가 있습니다.

"당사는 외화표시 자산 및 부채의 환율변동에 의한 리스크를 최소화하여 재무구조의 건전성 및 예측가능 경영을 통한 경영의 안정성 실현을 목표로 환리스크 관리에 만전을 기하고 있습니다. 그러나 당사는 대부분의 자금 수입과 지출이 미달러화로 이루어지고 있어, 환율 변동 위험이 상당부분 자동 헤지(Hedge) 되고 있습니다.

매출해서 받는 외환손실을 매입으로 메꾸는 구조인가보다. 원재료 매입액이 큰게 이럴때 도움이 되는건가? 환 상황이 좋을때 원재료 이빠이 많이 사놓고, 하는식으로 경영하겠징?

당사는 외화차입금 및 기능통화와 다른 수입과 지출로 인해 외화 환포지션이 발생하며, 환포지션이 발생하는 주요 외화로는 USD가 있습니다.

위험관리 방식

당사는 미래의 예상치 못한 환율변동으로 인한 외화표시 거래 및 외화표시 재무제표 항목의 가치가 변동하는 재무적 위험으로부터 경영의 건전성과 안정성을 도모하기 위하여 파생상품을 투기목적이 아닌 환위험 회피의 일환으로만 제한적으로 필요시 시행 이용하고 있습니다.

파생상품도 가입해서 헤지하고 일부분이니까 큰 손실은 안날꺼라 생각한다. 그리고 달러를 기준으로 하니 당연히 달러가 많이 내렸을때의 이득을 보는 파생상품을 가입하지 않았을까?

환관리 관련 추진사항

당사는 기본적으로 외환수입과 외환지출을 대응시키는 방법으로 외화자금을 운용함으로서 외환관련 손실이 자연스럽게 Hedge되도록 운용하며, 또한 바이어로부터의 입금계획을 추정하고 원단 및 자재 구매자금의 지급 시기 및 금액을 추정한 뒤 생산 스케줄을 감안해서 작성한 자금계획을 기초로 필요시 소요외화를 미리 확보하고, 아울러 일정주기로 일정금액의 외화매각을 통해 필요한 원화자금을 조달합니다.

뭔가 잘한다고 한다.

2019년 기준으로 보면

미달라가 5% 절상되면 170억 정도 세전이익에 영향을 미치넹

근데 이런건 장기적으로 봤을떄 기업의 본질과는 큰 영향이 없고 나름대로 방어를 잘하고 있는거 같다.

그래서 환율리스크는 패스!

2. OEM 갑을 리스크

음 OEM 이라 그런지 판가가 재무제표에 표시 안되어 있다.

일단 축하할점은

2019년 3분기 2020년도 3분기를 비교해보면 고객1, 고객2 순위가 일정한데

2020년 oem 매출이 줄어드니 고객3님이 매출 10%로 잡히는 기준으로 새로 추가되었다.

이분 혹시 룰루레몬님인가?.... 알고 싶다ㅎ> 이거 시간나면 룰루레몬 파타고니아 10k 가서 OEM 매입액 순위딱 알아봐야겠다.

이게 2018년 기준 자료인데 잠시만 2018년 사업보고서좀 볼게

2018년 기준

고객 1등은 VFC the north face

고객 2등은 engalbert strauss

고객 3등이 파타고니아

고객 4등이 룰루레몬

고객 5등이 아디다스

"룰루레몬 성장세에 편승한 영원무역은 OEM 매출 약 절반을 상위 4~5개 고객사에 의존하는 구조로 변모했다. 여전히 최대 고객사 지위를 유지하고 있는 노스페이스, 엥겔버르트 스트라우스에 이어 파타고니아와 룰루레몬이 3~4위권에 안착한 것으로 알려졌다."

기사에도 나오네!

근데 engalbert strauss 우리에게 익숙치 않은 브랜드라서 좀 찾아봤다

"독일 헤세의 비 베르베르 em 트에 본사를 둔 Engelbert Strauss GmbH & Co. KG는 작업복, 안전 신발 및 개인 보호 장비를 판매하는 독일 브랜드 제조업체, 우편 주문 회사 및 소매 업체입니다."

독일이 고객이라니 웅장해진다.

코로나 시기에 주요고객들의 주문량이 어케 변했는지 알아보자!

고객1 VFC(노페) 오히려 매출액 증가, 고객2 잉겔버트 매출액 40억 소량 감소

2018년 자료를 바탕으로 3위 파타고니아의 매출액 증가율도 체크해보자

2018년 의류 OEM 총 매출 2조 3420억

VFC 15%, 매출액 1529억

엥겔버트 11% 매출액 1162억

그럼 파타고니아 8%는 대충 800억 때리자!

요 자료를 보면 2020년 3분기 기준 고객3(파타고니아) 910억이다. 2018년때 800억~900억이니

확실히 파타고니아 물량이 동사에게 2018년과 비교해서 많이 증가했음을 알수 있다.

이 의미는 OEM 전체적인 매출이 줄어도 주요고객들은 계속 영원무역과의 거래를 이어나가고 있다는 점이다.

중국 미국 무역분쟁으로 인한

밴더 consolidation을 뒷받침하는 걸까?

갑을 관계를 따질려면 뭘 보아야 하는가? 바로 영업이익률이다.

2018년 opm 6.8%

2019년 opm 7.1%

2019년 3분기 누적 opm 7.6%

2020년 3분기 누적 opm 7.5%

영업이익률 잘 지키고 있다.

앞서 말했던 수직계열화 그리고 기능성소재의 높은 마진율 automation 등이 어울러져 갑을 리스크는 크지 않다고 느껴진다.

룰루레몬 2019 10k 발췌

"직물을 공급하고 제품을 생산하기 위해 공급 업체에 의존하는 것은 공급망에 문제를 일으킬 수 있습니다.

우리는 제품이나 원자재를 제조하지 않고 대신 공급자에게 의존합니다. 당사 제품에 사용되는 많은 특수 직물은 제 3 자에 의해 개발 및 제조 된 기술적으로 진보 된 섬유 제품이며 단 하나 또는 매우 제한된 수의 출처에서 단기간에 구할 수 있습니다.

우리는 원자재 및 제품의 생산 및 공급을 위해 공급 업체 또는 제조업체와 장기 계약을 맺지 않으며,

ㅠㅠㅠㅠ (이게 요즘 트랜드이긴 합니다 패스트 패션 그리고 브랜드 우위 포지션을 보여주는 면이기도 하넹)

직물, 기타 원자재 및 생산에 대해 다른 회사와 경쟁합니다. 다음 통계는 비용을 기반으로합니다.

우리는 제품을 제조하는 약 39 개 공급 업체 그룹과 협력하며, 그중 5 개는 2019 회계 연도에 제품의 약 56 %를 생산했습니다 . 2019 회계 연도 에 가장 큰 단일 제조업체가 당사 제품의 약 17 %를 생산했습니다. 2019 회계 연도 에 당사 제품의 약 33 %가 베트남에서, 캄보디아에서 16 %, 스리랑카에서 15 %, 중국에서 11 % (대만, PRC의 2 % 포함)에서 제조되었습니다.

> 이건 제품

우리는 약 76 개의 공급 업체 그룹과 협력하여 제품에 직물을 제공합니다. 2019 회계 연도에 우리 직물의 약 59 %가 상위 5 개 직물 공급 업체에서 생산되었으며 최대 단일 제조업체가 사용 된 직물의 약 32 %를 생산했습니다. 2019 회계 연도 동안 우리 직물의 약 46 %는 대만, 중국, 나머지 14 %는 중국, 19 %는 스리랑카, 나머지는 다른 지역에서 생산되었습니다.

> 이건 원자재

룰루레몬 공급자 업체 55개중 51~55번째에 영원무역을 찾을수 있었다. 음 왜 마지막 번째에 있을까? 이거 매출액 순위대로인가... 궁금하다

3. 노동자 리스크

Workers making £88 Lululemon leggings claim they are beaten

Exclusive: Upmarket brand opens investigation as female labourers in Bangladesh factory say they suffer regular abuse

www.theguardian.com

www.outsideonline.com/2405448/outdoor-gear-factory-abuse-labor-practices

The Dark Secrets Lurking Inside Your Outdoor Gear

Allegations of abuse have surfaced at a Bangladeshi factory whose multinational owner manufactures for some of the most popular outdoor brands we love. Here's why that should surprise no one.

www.outsideonline.com

위와 같은 노동착취 문제가 있는데 더 자세히 공부해야 겠다. 다국적 글로벌 기업들은 이런문제에 꽤 엄격한걸로 알고 있다.

4. Valuation

하아 힘들다 다음글에 쓰겠다.

'기업분석 > 영원무역' 카테고리의 다른 글

| 영원무역 의류 OEM 벤더 consolidation 의 증거를 찾아서~ (1) | 2021.01.08 |

|---|---|

| 영원무역-경쟁력 있는 제조업(4)-부제; 리텍트주, 밴더 consolidation-미중무역분쟁 (4) | 2020.12.20 |

| 영원무역- 경쟁력있는 제조업 (3)-부제 수직계열화 & 스콧 (0) | 2020.12.20 |

| 영원무역-경쟁력 있는 제조업(2)-부제; 자동화 (0) | 2020.12.20 |

| 영원무역- 경쟁력 있는 제조업(1)-노페의 부활, 파타고니아 안정적, 룰루레몬 최고! (0) | 2020.12.20 |